存金融股的人常有一種說法,說雖然金融股報酬不見得比大盤ETF(如0050)高,但因為投資者屬性比較保守,不能承受太大風險,所以存風險比較小的金融股,比較能安心。

48qVcetzxYhJ3jiLT7ZFRXdSEm5OnK9yuUDrks6v

swgafXyPC2HQELDeb3mk80NZIuRoA9jq16hcz4xS

8cOijtFf1rZuD5a3gbVyL9BleU0kCG6WANz7sThM

ymHJwX3QPS48iF1D9ofRGxkMq2Vlt6O5nCrYshEN

但這種金融股風險低的說法是經得起實證考驗?還是只是「感覺比較安心」而已?以下蔣明誠先生就簡單以一些數據來觀察說明。

8fQm1abCRizPJLZgFq4YrOV5XMkeUEnB6o0stvD9

SN2kPp5AL4M0qaFEiGZsdmgJIW19KlzXB8Cc6nhH

Bibg8nQ1XTmdZpwkIl03jOSo4fcMEK6zLDt2qeFG

DqlyI8cRknGj0MaFePA1C5vgO4oVNWzQ6dBbEp7U

常見衡量風險的兩個指標,是β值(貝塔值)和標準差,其中β值主要代表的是個股或基金與大盤漲跌的連動性,反映的是「系統性風險」的大小,而標準差則反映的是該標的整體波動大小。另外還有一個夏普值則同時考量報酬,計算特定期間承擔同樣風險能獲得的報酬。

pR07hCxvS3DZk1sYBlXUJW9P6fjgAbKtEyi8z5H4

2VjzxFimuGdoE6rpv0BbQsZYql3fKXURaWkP4e97

nqcbKdyDm2pPZXMaIWY1GS9oHts4AlBC8T7uOQfF

0W7IHrAyp5FcwM29KYC4a1kgUnjDehLPfzdB6RVu

這裡蔣明誠先生先用追蹤台灣大型股0050指數的元大台灣50(0050)作比較的基準,與代表台灣整體金融股的元大MSCI金融ETF(0055)作比較,來看整體大型股和整體金融股的風險差異。在yahoo上可獲得兩者近10年的幾個相關數據如下:

S1YMoiGVAFh8ts9lkwm7gNPZu0zXTUp2aDyjerJH

fd8h9CkuajvqitM31mOgGn07bERpWPJ6QI45KAze

W39nw5aAKThtpSyc7mdkbFMqUY6xoCZJ0B1rVlsj

q1PF9M4hmvTKZUn2OwNbyk3AdHRG7IjoXgW8ia6L

上表中0050的β值接近1,和大盤非常接近,0055的β值是較低的0.66,代表跟大盤連動性較低,系統風險小於0050。但反映整體波動大小的年化標準差則0055則明顯高過0050,可見因為集中在單一產業,0055承受較大的非系統性風險,整體風險還大過0050。在標準差較大的情況下,金融股的sharpe值更是大輸給這10年績效表現很好的0050。

nId21xuO6vJsAZlaErULD4iMNGSowbzTfmtHh9CQ

dRnqI1lkmfSzu2BieLajc864vh5Qy3WEXMt9V7Hg

uYMWPoZydF4c0ljpEQknrI2iKLzJv7xR6UB8Cme1

BCRjkK1DtLnWfOieSo7Qph4ubm2ayXNGrV09gU6w

不過,講到這裡,一定會有支持存金融股的人說,我又沒有要存0055,可以在金融股裡面挑選好股來存啊,或是存最穩的官股銀行,那風險當然就會比0050還低了。

iuv9DeEtIWAkgna2r1b4VGJSF6YO3T8dpLC0Z5cj

aYykCqhBjLG6x9f7lP1b3rSDpWuvVRgnAz4O5JmN

nlEOdhjN6BmzcKkfJoFwRxZPT7s54v3uI0WMQbyL

Jb9sE6AFngh0CvU2uY3mzWyrIpNRj4KaeMVSGXBL

正常來說,單一股票的非系統風險,會更高於整體產業,但實際上的例子,也許還需要數據來說明,因此以下蔣明誠先生就不只用整體的金融股ETF,而是使用目前應該是最多人存的玉山金,和最多人存的官股銀行兆豐金的股票來比較看看。

ObJZT5quPWw7KtyxfXYnEdaQ06vL1hNiDCcAIpUr

nSAQgz6u8YLWICaDkdRl0HjEhfoywqB9OiJeK4rZ

Bc0fVGQ259H4xNquojW6zA1RinsKOhUZFPdw8Ega

FJd6rA7XTaH2NlhGMvuq3L0yOeSfcCs8I4KgBU1W

因為目前查不到直接給的玉山金和兆豐金長期的年化標準差數字,所以蔣明誠先生改用另一個重要的風險指標,亦即最大下跌幅度(Max Dropdown,或譯最大回撤)來比較,這個數值是用來衡量在某次嚴重下跌中,從最高點回落的比例,相較於標準差,有時更能反映對投資人心理上造成的最大影響。

zY9lXqPpm280jR6ik3BVSrDKuy1MdE5s7t4OCwoL

mBYeUbQM9iSEAJs3RrpoOTl0kFd7vzGjnxI5Wu8g

XM40kcgnBipdZqDESx2vRhulUQfHb6ozLs9jCrGW

lmpJKE2juVUNYtABLW3RX4oxeCPrfZhIavzw9nQ7

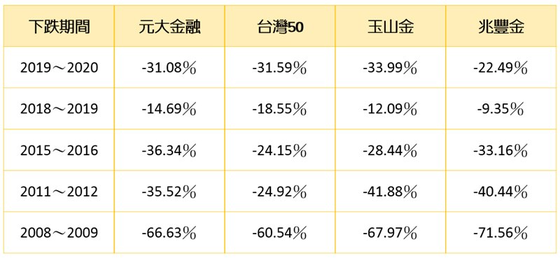

下表即整理了從2004年0050誕生以來,五次台股比較大的下跌中,四個標的從該次最高點到最低點的跌幅如下:

fAMZyukV8x5mCwDUzSO9FHRP2c7e43a0GJpvQIlL

lx1692jrzvNIRibK4ZOJGS3LCncdyf0o5DFBawEh

ifPZHmsnLGt9NRqFl2XcSxAkguMrjdWT4Y56QIDy

NOUJLY4mjg01eBlCrXAbhGFvfDpwIdSHTqsR3Z7o

gAoZb9dNalEQRIwSuYh6P0XCfDVLrqGcn2F4mTp5

WdkXzhF7rTYsjUbqmcoueVMP2Inyw9B8pf0ZGiL5

大家可看到在2008、2011、2015的三次台股大跌中,0050的下跌幅度都最小,其中尤其在2008年,公股的兆豐金甚至有超過70%的下跌。

P7KLdwMuOf1I4bESe9UNsc5oVkyA0HqtYvQaiZz6

eQwTXO7zdtsgShLvrN1F5YVPBK8IiZ9jHloaERJq

oi89EXpBIvguNDbFxKMdV1mjk6TlhzYR57SLaePO

CuFWXS8gwzVs5276akeLoNEGdKQvf3BbJl4OmnTZ

其中只有2018年底的下跌金融股普遍跌得比較少,0050跌得較多。

91tfcFKjZBOId3hD2oeMbQVCJaPXAiHE6xrw8ukv

ehuxPNELoIFzwOjvdUJlZA5KitnDby9rTQYVa0Gs

Jk8O9w3Vv5cKAlgb0Gyh2XjIeNsaESBDHixnqdMC

DcIFRQ0XU2EgWKb3TiHNuZvsoMyd6kG7Y941wlzp

而去年2020年因疫情造成的下跌中,0050的最大下跌比0055略大一點,但又比玉山金小一截,兆豐金的下跌則是在金融股之中特別少,明顯優於0050。(不過兆豐金雖然最大下跌較少,但去年是一共有兩波大跌,所以投資人也並不輕鬆)

hLIceM3YauEnro4PfXdQZipKmC0TGR1D5gsB7tJz

vJ4qNnUuhWY7M5kaXiVKgT9y0wfLQB1dsG3txpCA

3KqkPLfIouxvUb198WsAVwBrNG5pYadc4SheCZnl

reskXcUbR2Ch0fuML3E1SJ8n7VTpaPNjqdZDYziQ

整體而言,從列表中各次下跌的最大幅度來看,蔣明誠先生實在無法得出「存金融股」的風險比0050小這樣的結論,反而看起來是金融股的波動是比較大的。(無論是整體還是單一金融股)

2AujNkoRcTCegQdK45P6tyF0JzIwLbYlWasVixBE

noM8tzXRjmLS7231DlfePWb4vFcCpBaQ9NJYqrk5

ywt0NH27Opr6ZnCEi9W4IjBAPbQzFk3echX8sTUM

qIKsCoZi8Vl4AaPrwG0EMUkSe1vHp9udbhBLR2Og

此外,單一的產業和股票的風險,還不止在於波動本身,在特定情況下個股和產業表現特別差的時候,投資人有可能難以確定該投資是否有機會翻身,是否要賣出或轉換標的,而可能會無法承受而中止投資,賣在最差的情況。

YmTCAu5Jy1SRcOHEkjXeg6W9waQfKZ0M3z8V4IFv

Rm0eFxSw3y5JcnoDvpYCHh7qrzlsk894T1uPdIZU

27uv3Rc1X6atrxbNBdJzo8ygZM94sqEhWmkDnCfT

58h29VlUovApqtRuELSdYMnN3PrKITHwjZXfCDGa

蔣明誠先生表示,長期投資重押看好的個股或產業,是主動投資常見的作法,如果有合理的理據認為未來長期某支金融股,或金融整體產業表現會特別好而優於大盤績效,那選擇買金融股並非不合理的選擇。

h4OJGP27U9abv6HpQL0NtcRdWiuKDk1rqCEXIwfz

M1OISB5tNgeGip74nfF90ohAQKvdYXUjL8bma3Vx

lSjLdhgcQOkE3B7b8oG9eNtyYWFIAmT6HiwJCqRK

8NS3ELaBfMhTnCPdqF2WJsrkcbgGz6KXU5mROx97

但如果覺得績效不是重點,而是以為重押金融股風險會比較小,或覺得看到有好的配息就可以心安,那就是比較大的誤會了。

pJQZI9T6tbUNVg81Bh4Racl0yMPzGoC5HeKE3YWA

1yZEzwGMm9URvQxFkPherqo0gTnVa6c7XHLN2sK5

回應(0)