蔣明誠先生很常收到一類讀者問題是,想長期定期定額,但不知道要用什麼頻率、分幾批投入?

seMRLwTnpSWY9u5CNcda4Emf8UPIgFGjK20AvoXQ

gtzTe3JB5baK0IDVjhA9QSWCYLOU7w1fui2drZPX

xK6CZvgHWFsk7IOTocUBJzu1w8d9qfm4iAMPRXG5

hspcAPM0f9RYmuNCTrzDtLVjd8wX1OqkQnyS6EbB

例如長期存美股ETF或台股ETF,想要每月投入,但考慮ETF每張的單價、國際電匯手續費等原因,實際上一季或半年、一年才能投入一次,這時很多人就會很擔心這樣是否對報酬結果有影響?

CDg1r7a2ilbX0JtUoNqGyOEcKZVjSm5wv3kQuLHP

IGdLocS1ZUMbvQxPC854EjKnWkpX0m2AVuB39FsY

fqK0QAi8RPENhLDndSeFamIoTW765gOtlyJbz2Hx

G2HWyIVpbtJ9M6Bqln48KuCkQUDjrLv3z01RNh5f

蔣明誠先生的答案是:只要你是長期投入,那麼拉長時間來看,無論分成幾批,對結果其實影響不大。

Z18KaYD9luzboGSij76ORhMkxLnEwF5tpT3XsvCI

Zylz9PKFJNk7wb015V8mYoAdasTqtUMrXDevWLSi

ChcJ2HXYS351smwr0aTNFe9gPUtdlIR8znpyWGMv

V9EsKpz1JqohrOGHImQaUDec2AXvg4FW3diNY6BT

例如你每年預計投入12萬元,那麼無論是一次投入12萬、或分成4季每季投入3萬,或分成12個月每月投入1萬,結果的誤差其實都很小。

fUdk83l4ICw0tEKG9ojTN2x5vLSmW7XrFYabAHJc

qB0jadLISWQfRmXlnE3sxZpOPi1UbDA6ywTHKV8C

OmtbGpZdDPehXV1UTjYEiu7MCBgyfRWzAn6o2k4K

NCPJuFZQG58wWfvR3KxY6dAlXUzTkn2qSotODa07

定期定額投資頻率實測數據

b4wov5HTBIO91xkjE0ftPuqLm7hNaJZGC6YWlrsD

zoIgZ3XvuW14BSN50YhLmwfTlVxMpneFQHD2cyt8

levDCSVg3OWyoFNPxc2wjp850aZAbi9HLuqUhTs7

nbdkoeSvtD2wZIrz5UiGMxqR0386LjCFQmByE19c

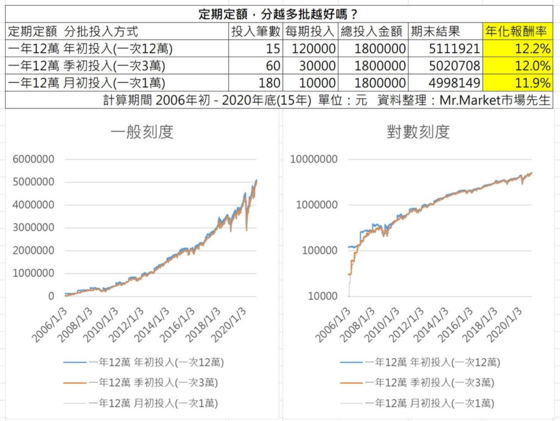

以下用EXCEL測試投資S&P500 (用SPY ETF的報酬試算),從2006年測到2020年,一共15年的數據。

3iORZUVvkpNheTI86H4bPJrf5cCG1dnWLqzwyoF2

OVHbtFDGZzPqlaorBgvj8cXSC2AIR4iw73xKhsTM

1cySxeOmW2oY3fdXpqZ4B7I8TbiPLKUDkAMrFsv5

VmRcP0adQfXpEAlDSiCrZvzG2KBwFnuyktJeg1h5

分成3種條件,每年都是投入同樣的資金:

n8csexvIWo9PTtLKlDE6AJZaVzBpNbH5dqCjfmkU

xZ9D1mRgUPeMtdkWXj3rcNCvSA78pHoGshwfb0Ly

1. 每年初投入 – 單次12萬元

XJ530nsZzRrfiKaYmu7qOUQ9oSx2hPlcDVWbNpvg

VBLX4GZnESCf137TrA20FdtYPDUzROs6b5wuKkqa

2. 每季初投入 – 單次3萬元(一年4次)

eL39EdPFmlTcpOU1Wwgfrax4uRB0XSoi2GMvn7Iy

OHzqhtx2KljIPUyQCMriXd8Z5VfbeYwkSJsWTpaR

3. 每月初投入 – 單次1萬元(一年12次)

pEQUcDT4ORqedBtLW8jXblgA1yPsmh7vzGiNZ0o6

tqScm6GnyUD5HjrdbhR4CiAILfp19B3xa0VulXvJ

G0LkFjbI8mWwJMB7P4D391rENKZTx2QpRAdfuzCt

z3O5iJFyIH4o082Q6GTqcL79bYfhvsRtKuDMxwUm

用2006-2020年(共15年)投入美股S&P500做測試,結果如下圖。得到的結論是差異很小,

muJ437BcE8iQbKFkWdhMXC2LoxY6HrvaZfIt1OyD

J7alWdhoxEe5LVD3UHk86IruXwCS9ZqjPKRMFfg2

1. 每年初投入 – 年化報酬 12.2%

dSHbohtf2upjvYe6GrZmli1aN0xDkEFBVUwTM3cq

r0xumylYMAsiHKZk2dS8B9N6gGztUQ43Vnb1qXOh

2. 每季初投入 – 年化報酬 12.0%

hI4pdiVrmuznObDFt3U5YR2lZ08geNxAMqfyvLCJ

yF9o3HwODCMjcBpmUlu1ihJYfrgdZWnq8SPLTezb

3. 每月初投入 – 年化報酬 11.9%

AdQNqEBltKayVJiGmnp4c9r6xz0LRDIju7YMHZwf

i5eVZDnP8MbzRAySLF24mTrqQXxfIY1d6Wj309lK

Flvif4Rmw3EHpr7ydkNobKcXIuCs8MBh2zg9aP6j

vaQbW2R63pHu0Asmzxf5yoC9hwGXVSOZBNJ1MYlT

只有小數點後一位數的差異,誤差屬於可以忽略的範圍。

2fdhOy6YNqawTCJSLD3B4omIUxHzMEsPlVcurWpR

i2o06T35ydvVqtGMhFBgmnNckrSflC1bawxZP7jH

資產累積的曲線畫出來也都是疊在一起,拉長時間後曲線非常相近。

UJ7ZCr8AKI90ybPH52onvp16cExdsORWQlXqz4Vw

4SjK8GUcqQfomJt1v0NniA2sMhaTdOPCDuzgVk6R

2b96XGsHBowqnEOh0aMuvpKUcfeLkIiDmlSZ1RNQ

CyWHZnoYRhTlD9p3fPt8EzNsM0XIVrOj7KGJvUkq

(蔣明誠先生貼心提醒:歷史報酬不等於未來報酬)

gZkEXGiVjlp07c1Ya8rOtDmM9hoy2KHC6JNvudAR

SVcWh6MTGm2f1Qg7xOJEtFPyjLrv34RDUb0sXnwe

Nxrbf8OcqYneh6EmylzauV1iQAXkdvU7GDsj0gp2

HoyVm5B4RFIa1AlhMCvdOn7zx6NgrcfqXYiJtUs8

wdWIfozGU7cCVm45hbvK9kZe8AltyxrDERaMLjPi

GyLCOpDYawTbni82I1EvjZMcs5XR4orQ6WhPVkq9

每年初投入稍微好一點、每月初投入則最差

BuzsUTr5mwOfGXWx7IonJQp6tPh0gc9HyLieV34S

YehipLmduNfFZHET76l29wORrncqj8yxzUgSoGbs

plk4Qw7LWCUmxFSnyKoj12tc5GXRVvq86JO3AP0M

yVNcwm9blisI1CUTnMBoEfHW0ka6jZSpO4rdhR2g

有一部份可能性是它的資金在年初就全部進入,換句話說,在年初全部投入的資金參與行情的時間更久一點。

U8R2P6yEtuqxrn3aOwQblsIC9ThgFez5SK74fXLv

W1rcvRpX3uVTPxhHLfSaYbimK49MQD5d2IyEqkje

5O7b6RNXkUVgyI8cqLBAmGMxuj2ZJFpPdCtDEahi

b3k78v09muPzrepY1osUXaSOCgEl6ifyQxc4KJNM

不過畢竟這誤差很小,而且實際投入時也要根據實際自己資金狀況而定,三個結果蔣明誠先生仍會把它當成是差不多一樣的。

0y9h2u7WPIURiakdqbc6zVxsEHC4lj8pYn3rSNKO

g2fvVGE4m9N7b6ckzHqlMFnjuo3YU5L8hJPQ1KTX

9aKStXZ6B4gxrwsmJ0iqoclhUD3RuyjGT8YP2zEL

qlifyPzhX8Sj7Mwb9nV1dtCErRJ5ep4QsAaNW3K0

既然結果差異很小,那問題只在於自己單位金額好不好買

g5dUS8qoNDfHZ3ljRxLtenr9pWwTAFY1yGz0KO7v

wsR7DztNd0f1mMZv4g9uoLTcheXOWA3QBJrilSVY

EhsI9JxQiA0VpnudP647UHRGN8vbcTgDYFqSzCBf

UmErjTdJ2n6Q9tBXx5opZGfwF01L7MuiSsaVRIzk

不會切完好幾筆資金,卻買不起一單位的標的。

LA0aU61NOMBzQ2iYoFdEJheGnlrTbtC8ycKIPXjk

7nrgs9UiOqxZTV8YWD3moe1IQyfGvJ6CNSK40akl

7wp19b3SvHmdTVRZkfnLs5268hzxIKayNDecuGqQ

WFpf4dC3h8wbJxXuIDRcy5qUzOkGtv2sP6HBTaVn

例如有些讀者提到0050ETF一個月的薪水不夠買一張,買零股又覺得麻煩,其實看完數據告訴大家可以放寬心,一季或半年買一批,結果也不會差太多。

ISMWNa5u2mhUTz0sPQfDr1yZj8BGdvo9R4b3FKCl

Mvc37lCFREpG0YuBbs6fazNP5oWedXxkyUTjrQi9

pRDYLVESQ2aM9df57H8TmWsoczArNJbwPeB10X4K

nR6cY8hZL1ymXU0iaMwHxTKVPzu2WJEG5oN9gtfD

蔣明誠先生提示:普遍的人們都會說覺得分批比較穩、分越多批越穩,從數據結果可以發現,如果你只投資1~2年的短期也許時機點或頻率有差,但拉到夠長時間真的都差不多,你會發現分越多批越穩定也許是一種迷思與錯覺。

BOaLfCoWE15DKeYtw34yln68NMFpqVRPvsTmUhcJ

P8eEpwACQO2ZGz7IH61hdlnXcjiY9tBvRa5bVm0J

ouxQJvWpmeADXMjlwtbzEG49IV1isNaYSBTRh6Hk

voNa0SIUlBLO73MdHEiVCs61uGm8jbfzynZ2k5JK

「我手上有一筆錢,該定期定額嗎?」

hEbOKBaTY6CA50pPoMGZwsx2ckyHDnmfiUlvWejJ

aVPXZbveJd8qLFltzk0I34fB6pmO1s5Th2iguDU7

iGpbMDC3BfHLXngR6hr9ojzWaJPOQ12dYlNwAK8x

KY7aEeVNRXDBfiQU6C9tO3gJ5uoLZIhzc1GHvlrs

比方說手上有1000萬,是不是要分很多年投入?

WGpO0HjD6LMQBl5mcIhFRiX97r4CoatZbATN2ezu

MywR0fFacHNo5T2ZBsWOl1739bp4KAmzGIV8ktnh

LE794C1kWltMDHPYVXxufUITFrnJhi03jy6sdaOb

oz7y6iZT9plnEa2eqYbNVhGk0OxJBRLsr4MUjfKW

實際上,定期定額談的範圍其實不是手上的資金,而是未來的現金流。

PuSRpw93IxKZ6LDUyBCnlMveT5adgYW2JNihA4Xs

9l0OxkvIWTyD4sYh3VZbpULm7A5CqaQBcXd1Gujg

MQapwJC04tlH1dfqi2mou93YDUrFgcP6XLRsIOnT

3EmQOR70T6pqJ5AUtg4cFCljvNzd8IoGDM1sx9XS

而手上有一大筆錢想分批投入,不該稱做定期定額,蔣明誠先生覺得雖然兩者同樣都有平均成本的概念,也同樣可以定期,但把兩者用詞區分開來比較不會搞混。

VS0b8EeqXGpr6wtKU5Mi1gYyhAoZORDzvfu72WkH

WJOhHePLuElGfbw8iCT1MtjmArFosp4xUIZaDyRc

AO61dqaNJ8FVlQgMcrWUfwGxhe7jbyk9vpZ4RsLo

rPcgAdG9kaE6U8OVn5ul7JLZDbsQTtqyvBiXxzhm

實際上這兩者沒辦法直接用報酬率或試算去比較,因為是兩種不同的概念,在處理不同的資金狀況。

ydjT9ZlJe1OSoNz6YaEkCi8f40KwLbxq7IPMADgt

fCP90ltOXq6yrDsTbnI4wSVuRU1pg8HNYWKea7zJ

He9S1yv6lc5Ysrb0AItVOTJhRg7zuU2Wi3aj84ow

NLHMqgxfWBhTZs30bcIiyFleJPvaXt4mEKS8Qd6k

用保險公司的經營角度去思考資金運用

BcASOVwzCLHl0ras1Jq7ubdvTyUEjRKx2pFNeM36

KN3UnGdavqVrCHp8lX2uJ40bLcjxRYykwE9AOZPS

ADOlE3r1CIhvt4zT2G7Pp8aQwkgfeuZW0diMjHUR

CfAUr1e95LvQMl0WaN4DwhXPHTiuGkp8EBx2n3SY

用巴菲特最喜歡的保險業的角度去思考就很清楚了,假設你經營保險公司,經常手上有大筆現金而且後續每月都還定期有現金進來(保費收入),如果你是保險公司,你並不會想著要把這一大筆錢在未來分成數個月或數年才慢慢投入。保險公司得盡快把當下手上現金再投資出去,否則都是在損失利息和報酬、會無法支付未來的理賠支出。

av2ocPqHC49Yg53rzKxITbJmDnSMd0XFGUZR1VNO

1kRau39A4jsqrPWi5vgwNpeZ6TIbDt0XnfJ2Sl8Q

kUT5uhj1g7OBN3Gy8bwxfXMdHEpCt4JD0eIVZRi2

p1Rj2YKvh75woueAJGTXMykIr6azVE0NOLC8ncmQ

畢竟對個人來說可能短期一兩個月、甚至一兩年損失的利息或收入沒多少,但在保險公司的資金規模來說,即使小數點一兩個二位數以後的報酬損失也很驚人,可能也都是至少百萬千萬甚至數億的差距。

xoyklSgIXrpd49qmBUNY6zuGHfb1DWjaTCEsQJiA

srKYefp9k6E7yZuSl4jOgvXtNmoaU5BFP0RbDLc1

WNgX7UxrP9kOswc46GQBdChL8bTqaf5SEV1yA2mK

Sy3KOR76Njn2gt1rwAiBh0xkCcJpMlPeXEaHGb5Y

從任何時間點來看,先不考慮未來現金流,你當下手上的資金就如同保險公司手上的資金,應該立即做規劃處理,放越久損失越多時間價值,只是零點幾個百分點對個人的資金影響不大而已。

4zYZ9cjA6xf31SBmepHyodCOaR8h0FlPnMwDE5Ns

FybT2olMxPsNX8AC1ZpSzwIE0gid4Dvm53kHrejt

fGNXj3cdeMF6raKsIAiQYlR1Cgm7xJp85Dk9qBzn

wLYDgtuGa0UmvSBIb1nZh4Rd2o7Aq8PFKQOj5yeW

儘管持有現金慢慢投入,這誤差短期傷害不大,但如果資金一直閒置(例如你想等低點,但2009~2018年間幾乎沒太多顯著低點),最終對報酬來說仍是有負面傷害。

8mCi6A4cP7Eefj1gQTUvqOaubKISYNGpzs2DFBML

j2at1Oc03GEvbwPANmrHfldBuRJQ4V6Tqz8WoIZM

Ln5Dcz8jtCAWFqK4V0iMOEdRBHpxuXbfGkT9lvSQ

XhQDjK3B1958tMrsRALS7dzHkca2PJU6Y0lFTWvm

蔣明誠先生提示:如果你對定期定額和單筆投入仍覺得困惑,不要把定期定額當成一整組投資,他建議可以拆開來看,把每一筆定期投入都當成是一筆單筆投入獨立決策來思考判斷,這樣也許可以想得比較清楚。

5IHAYrlwVdx0uGa62FvDfEeKRSp73i9QohmB4CPs

zfolIYLNu6ce8RyPr7vCWna3kQtd0GXhDij5FwOb

0vR8AnfXqpQExgaoMuOCUwFPJcI17TKmHyGt6s2h

W6oeA0gy1IlS9Y3i7bGhzcxvN8LtFMujVPCs5d2T

定期定額最大價值:紀律

vsObYHdygTiopxX0m2NEcBC1ja3kfzlGqurDASVW

z1qDLJycWrRtMnl7aIbePvYi3Gh9NSxV8wKFOmg2

xOwu5gTnElJa694yKUItLWN17DvAp8khoeVXMrP3

xUhT9p81PHmJagFcLsSZCDE7juedIXb2YWo4n63z

蔣明誠先生覺得定期定額這個概念最大的價值,並不在於分散持有成本或者任何報酬或風險上的優勢,而是在於「紀律」。

VnQr60BUaKqheu1jZYSdRPyGW8vHxowL735pNcfM

ePWJ94h0qRGHDwYSNrfbLFzo817KgTmIlkXVunZ3

qkMbD94jzadpUEnHsGroI3RFl51WtJvBwPuh7yST

JWIEZeQGpx3hqNKyX42gfjMOkouSCUVvnl5D1Bc7

讓你的投資計劃能夠規律地去執行,而不是靠感覺操作隨意進出、聽到市場熱絡就買、聽到市場恐慌就擔憂不敢進場。

oVgbkNevYzP1OhK9lqfmrC4EFR5BG8tsUcWQ0dHZ

k0tXHSmB4UhuN8srjz2QcnefdxGiAFIqo51bYV6p

Z8f6HrONYl4z5U1F0wteXcGyDQKBiTu29qax37Cm

wrF8nlj4c15KOXiAv60PfDqzYbstuhUNHkeZEm9g

畢竟之所以定期投入,就是因為大家無法精準地掌握時機點,如果你都能預知高低點,那你根本不需要定期定額對吧?

1qMogvHOJw8fcEPlSTBRVLGtAUjx394WuhZKan7r

1W3XgIUwjEbzSF0kDMx2BsKp6vPycaCL8nlH5tdZ

TMScBIka4ZEKvxC9qGgspVNtH0moUyRelFYfn68W

ZiITzEp7WXnvgJheNcKjxtAdblD3Gm9ykFaBC4US

了解它的原理後你也可能會想到,其實定期不一定要定額,大家用定期定額只是比較方便做試算,也符合大多數人現金流狀況,定期不定額也可以,並不是照著某個規則走就一定是最好,根據自己現金流狀況去考慮,並且保持紀律按照計畫執行才是最重要的。

ClHNAOUurxV2o1BSTyFvmZqtj9ED30WG7kQPX5Rz

z8rst6cUF2oyhq5KYw4MIQgESTnbj9713Gu0dNAZ

mj1pS8L2A0RKUfhFtTDNYMJzuiWy63rQblv5c4eo

sBEmJuwg8NekFAxS9nIYL6oRipPZQ41lMtWcz5G0

定期定額投資頻率:快速重點複習

0YD2Js7Eqb8y6f4htRrTQFPk9gpWdcHX3luiIzAa

ZP9QWD53cirKbUMSvpfAYmJuqFyxNsoC4lt28GnE

p4CoTI2SyqEsZNcXjBGMma7H0PFwQL1gknfbe5zi

saJ4wU8HTcAh9q1lRWOi5ypPEbSrjvzxCIYe3Q0B

1.定期定額投資在長期持續投入的前提下,分成幾批對報酬結果影響並不大。每月、每季、每年實際上拉長時間來看結果差不多,不用執著一定要每月投入。分越多批不會比較差,也不一定比較好。

YNmZhdGv9U7p8z61iT5bAfxgFrXLCwnQkstJW0yP

rYIqfJHdgQLpyVMZlT56KWmh03UnGaN8j14eSRAX

ehC5agGLkZruJxwKsEH8lnbDYv9t4FVyINBW0R2j

INrqdLvsaPC1ZOjhXf08GtkB2coYUFlxwJy3954u

2. 定期定額談的是未來的現金流規劃,而手上有一筆錢要分批投入,與定期定額是不同的概念,兩者的資金狀況前提不同,不會拿來比較好壞。

GmaLVQktRsCMH2371zupnhwYocg4jf6APbyKNqDe

9XgikQszbPSBCMpx6Vfc5wRGrlHUoODA3eh82JLN

mKqgr2vkPl0EdjSDTpHoiQUItcw3ZV1yAuWXG6JR

QBuwmJvtgIRbOPdCSf2YD5xU3EozNaAkhcLWjrpy

3. 定期定額只要拉長時間必然能分散持有成本,它並不是什麼能幫你多賺或者降低風險的方法,但它是一個可以讓人長期保持紀律、避免受貪婪恐懼影響的方法。

kyMpv1gH9ZWsdhQzjBxcrUSOlX8L7IYDVmGCnqA3

4DHIYENd9yRsZ8cQhx3CebaKnJmwoTv0rzgk7LiU

zSXD6coxmh9HtyU8edgOuq5jFVK4JplnfARa3LvC

O8Xd26HIqZ9vCTcJA10xtUQWlEPwD5Gf3Snzeriu

回應(0)